障害年金は、病気やけがで生活に支障がある方を支える大切な制度です。

障害年金には多くのメリットがありますが、制度を十分理解せずに受給を始めると、予想外の不利益を受けることもあります。

例えば、障害年金を受給すると健康保険の扶養から外れたり、配偶者加給年金が支給停止になるなど、経済面に影響を与える可能性があるのです。

この記事では、障害年金を申請する上で注意すべき5つのデメリットをわかりやすく解説します。

障害年金受給のメリットとデメリットをしっかりと把握でき、より安心して障害年金を申請できるようになるので、ぜひ最後までお読みください。

目次

障害年金を受給する前に知っておきたい5つのデメリット

まず、障害年金をもらうことで起こるデメリットを5つご紹介します。

順番に見ていきましょう。

デメリット(1)健康保険の扶養から外れることがある

障害年金と他の所得の合計が180万円以上になると、健康保険の扶養から外れることになります。

健康保険の扶養は収入が130万円以上になると世帯主の扶養から外れますが、障害年金を受給している場合は、その金額が180万円以上となります。

障害年金は非課税ですが、健康保険の扶養の計算では収入に加算されます。

つまり、障害年金とそのほかの所得の合計が180万円以上になると、扶養から外れるのです。

健康保険の扶養から外れたくない人は、障害年金を加えた収入が180万円を超えることがないように注意しましょう。

デメリット(2)配偶者加給年金が支給停止になる

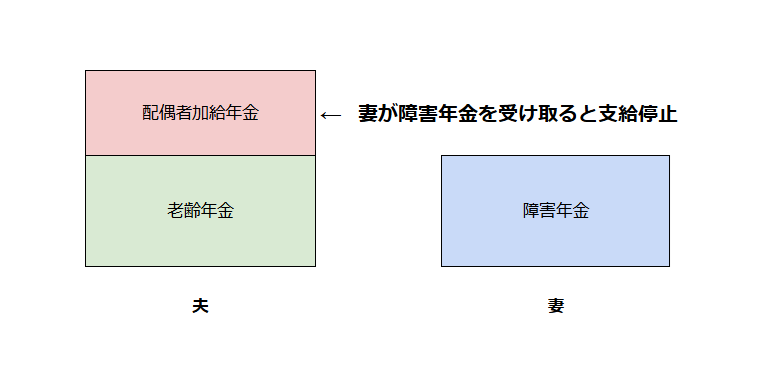

デメリットの2つ目は、配偶者加給年金が支給停止となることです。

配偶者加給年金とは、老齢厚生年金や障害厚生年金を受けている人に生計を維持している配偶者がいるときに支給されるものです。

長く会社員や公務員として勤めていた人や、障害等級1~2級の年金を受けている人に扶養されている配偶者がいる場合に支給され、期間限定の家族手当のような役割があります。

以下のような家族を例に見てみましょう。

【夫】 長く会社員として勤務していた。現在は老齢厚生年金を受給している

【妻】 持病が悪化して、障害厚生年金を受けることになった(65歳未満)

上図のように妻が障害年金を受けると、夫の老齢年金についていた加給年金が支給停止となります。

ただし、加給年金よりも妻に支給される障害年金の年金額のほうが多く、世帯の合計額でみるとプラスになっているので、家計に与える影響は少ないといえるでしょう。

また、配偶者加給年金は配偶者が65歳になるともらえなくなるので、デメリットのダメージはさらに小さなものだともいえます。

参考:障害厚生年金の受給要件・請求時期・年金額|日本年金機構

デメリット(3)所得制限となるケースがある

初診日が20歳前にある障害基礎年金を受けている人は、前年の所得額が4,721,000円を超えると支給停止となります。

前年の所得による障害年金の一部または全部停止の状況は、下表のとおりです。

| 前年の所得 | 障害基礎年金の支給状況 |

|---|---|

| 3,704,000円以下 | 全額支給 |

| 3,704,001円から4,721,000円 | 2分の1の年金額が支給停止 |

| 4,721,000円を超える | 全額停止 |

障害年金を申請するときには、初診日より前に一定期間保険料を納めていることが必要です。

しかし、年金制度は20歳から加入するので、20歳前に初診日のある人は保険料を納めることができません。

そのため、20歳前に初診日のある障害基礎年金(20歳前傷病)の場合は保険料納付を問わないこととされており、公平性の観点から一定の所得があれば年金の支給を停止しています。

なお、20歳以降に初診日のある人や、20歳前でも厚生年金に加入してる期間に初診日がある場合は所得制限を受けません。

所得制限については以下の記事で詳しく解説していますので、参考になさってください。

障害年金に所得制限が掛かる2つのケースとその計算方法

障害年金に所得制限が掛かる2つのケースとその計算方法

参考:20歳前の傷病による障害基礎年金にかかる支給制限等|日本年金機構

デメリット(4)寡婦年金と死亡一時金がもらえない

亡くなった方が障害基礎年金を受給していた場合は、寡婦年金や死亡一時金が受け取れなくなります。

寡婦年金や死亡一時金については、あまり聞くことがないので簡単に概要をお知らせします。

【寡婦年金とは?】

寡婦年金とは、自営業などで国民年金(第1号被保険者)の保険料を10年以上納めていた夫が亡くなった場合に、その妻が60歳から65歳になるまで受け取れる年金です。

夫婦が10年以上結婚していて、妻は夫の収入で生活をしていた場合に限られます。

もらえる年金額は、夫の第1号被保険者期間の老齢基礎年金額の4分の3です。

【死亡一時金とは?】

死亡一時金は、第1号被保険者として3年以上、保険料を納付した人が亡くなった場合に、その方に生計を維持されていた遺族に支給される一時金です。

配偶者、子、父母、孫、兄弟姉妹の中で優先順位の高い人が受け取りますが、寡婦年金も受給できる場合はどちらかを選択します。

寡婦年金と死亡一時金は、年金の掛け捨て防止という観点から第1号被保険者が老齢基礎年金や障害基礎年金等を受給したことがないことを支給の条件としています。

上記の理由から、亡くなった方が障害基礎年金を受給していた場合は、どちらも支給されません。

参考:寡婦年金|日本年金機構

参考:死亡一時金|日本年金機構

デメリット(5)傷病手当金の申請時に障害年金の受給を勤務先に知られることがある

健康保険の傷病手当金を申請するときに、勤務先に障害年金を受けていることを知られる可能性があります。

障害年金の受給は個人情報ですから、勤務先に報告する義務はありませんし、非課税なので年末調整での申告も不要です。

また、給与額で保険料が決まる厚生年金や健康保険にも関係がないため、勤務先が障害年金の受給を知ることはまずありません。

ただし、傷病手当金を申請する場合は、支給申請書に障害年金の受給を申告する項目があるため、人事や総務担当者に知られる可能性は否定できません。

障害年金の受給を会社に知られたくない方もいると思いますが、必要以上に意識しないことも大切です。

傷病手当金については関連記事でわかりやすくご紹介しています。

傷病手当金とは?支給条件から手続き方法までを徹底解説

傷病手当金とは?支給条件から手続き方法までを徹底解説

傷病手当金と障害年金は両方もらえる?併給調整の注意点なども解説

傷病手当金と障害年金は両方もらえる?併給調整の注意点なども解説

障害年金を受給する4つのメリット

障害年金にはデメリットもありますが、それ以上にメリットも多いです。

ここからは、障害年金を受給する4つのメリットについて解説します。

それぞれわかりやすくご紹介していきます。

メリット(1)国民年金保険料が法定免除になる

障害年金の1級または2級の受給対象者になると、国民年金の支払いが全額免除となります。

これを「法定免除」といい、認定された日を含む月の前月分から国民年金の保険料が免除となります。

さらに、過去にさかのぼって障害年金が受けられるようになった場合は、障害認定日以降に納付した国民年金保険料が還付されます。

ただし、障害厚生年金3級の場合は、法定免除の対象にはならないため、国民年金保険料の納付が必要です。

法定免除の対象に該当すれば自動的に全額免除になるわけではなく、市区町村へ「国民年金保険料免除理由該当届」の提出が必要です。

メリット(2)経済的な不安やストレスが軽減できる

障害年金を受給できると、定期的な収入があることで心に余裕が生まれ、経済的な不安やストレスを軽減させることができます。

障害年金は傷病による障害で日常生活や就労が困難な方の生活を支える制度です。

障害等級や配偶者の有無、子の人数などによってもらえる年金額は異なりますが、2ヶ月に一度、2ヶ月分の年金が定期的に支給されます。

経済的な不安を軽くできれば、治療やリハビリに専念することもできるでしょう。

具体的な障害年金額については以下の記事を参考になさってください。

【令和7年度版】障害年金でもらえる金額について

【令和7年度版】障害年金でもらえる金額について

メリット(3)働きながらでも受給できる

メリットの3つ目は、「障害年金は働きながらでも受け取れる」ことです。

ただし、障害や病気の種類によっては、働いていることが審査に影響を及ぼして障害年金が不支給・支給停止となる場合もあります。

特に、精神障害やがんなどの病気は数値で障害の程度を示すことが難しく、働いてることによって重度の症状ではないと判断される可能性があります。

しかし、就労しているからといって必ずしも障害年金が支給されないというわけではありません。

例えば、障害者雇用で働いているなど、特別な援助や配慮のもとに就労している場合は、診断書や病歴・就労状況等申立書にサポート内容や周囲の援助について具体的に記載し、審査する人に伝えることが大切です。

就労しながらの障害年金の受給についてこちらの記事で詳しく解説しています。

メリット(4)障害年金には税金がかからない

障害年金は法律上、非課税所得とされています。

したがって、障害年金には所得税や住民税といった税金はかかりません。

ただし、給与収入や事業収入など、年金以外にも収入がある場合は、年金以外の収入金額にもよりますが、確定申告が必要になる場合もあります。

また障害年金は生活保護と異なり、受け取った年金の使用用途に制限がないため、自動車の購入や貯蓄など自由に使うことができることもメリットの一つといえるでしょう。

障害年金の受給|よくある質問

障害年金の受給に関連して寄せられる質問に回答していきます。

「障害年金を受けている人は住宅ローンが組めない」と聞きましたが、本当でしょうか?

結論からお伝えすると、障害のある人は住宅ローンが組めないことがあります。

一般的に住宅ローンを組む際には、団信(団体信用生命保険)への加入が必須となっていますが、障害のある人は健康上の問題があるため、団信の審査を通過するのが難しいです。

つまり、「障害年金を受けているから」ではなく、受給している障害年金の傷病があるため、団信の加入を断られることがあり、住宅ローンを組めないことがあります。

一方で、「フラット35」は団信の加入が任意なので、障害があっても住宅ローンを組める人もいます。

ただし、ローンの返済中に契約者が亡くなったり、重度障害を抱えることになったりしても、ローンの支払いは続くので注意しましょう。

なお、生活費や一時的な資金を借りたいときには、「生活福祉資金貸付制度」が利用できます。

低所得者、高齢者、障害者、失業者世帯など、生活に困難を抱える人を支援する公的な貸付制度で、生活の安定や自立を目的に、無利子または低利子で資金を貸し付けるほか、相談や支援も提供します。

参考:生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。|政府広報オンライン

障害年金を受給していることは、再就職に不利となりますか?

再就職の際、障害年金を受給していることが不利になることは原則ありません。

障害年金は、受給要件を満たした方に支給される法令で認められた制度です。

仮に障害年金の受給を会社に知られても、その受給が再就職に影響を及ぼすことは基本的にないといえるでしょう。

また、障害年金の受給は自己申告する必要はないので、社会保険や年末調整等の手続きをするときに障害年金をもらっていることを会社に知られることはありません。

国民年金の保険料納付を法定免除した場合、将来受け取る老齢基礎年金額は減りますか?

法定免除を受けている期間は、年金額に反映する納付額が全額納者の2分の1とカウントされるため、その分老齢基礎年金の受給額は減ります。

一方、免除期間は保険料を納付しなくて済むため、法定免除を申請するかどうかは総合的に判断する必要があります。

例えば、永久認定ではなく、数年ごとに診断書を提出する有期認定の方は、障害の程度が変化する可能性があり、老後も障害年金を受給できる保証がないため、法定免除を受けずに保険料を納付したほうがいいケースもあります。

ご自身の障害が今後改善する可能性がある場合は、老齢年金の減額を回避するために保険料を納付することも視野に入れて判断しましょう。

障害年金を受給すると、生命保険等に影響を及ぼすことはありますか?

障害年金の受給が生命保険の契約に影響を及ぼすことはありません。

生命保険等の加入に際しては、通常、現在および過去5年の健康状態を申告する必要があります。

その際、受給中の障害年金の傷病を告知した結果、加入を断られるケースはありますが、障害年金を受給していることを理由に断られることはありません。

また、すでに生命保険等に加入している方が、新たに障害年金を受給するようになった場合は、これを理由に契約中の保険が解約されることはありません。

生命保険等は加入時の健康状態が問われるもので、契約後、健康状態に変化があり、障害年金を受給するようになっても、保険契約には一切影響が及びません。

まとめ

障害年金は、障害のある人の生活を経済的に支える大切な制度ですが、受給を検討する際にはいくつかのデメリットも考慮する必要があります。

まず、健康保険の扶養から外れたり、配偶者加給年金が支給停止となったりすることが、現在の家計に及ぼす影響を考えましょう。

また、障害年金を受給することで「寡婦年金」や「死亡一時金」が受け取れないケースもあるため、家族の将来設計も含めた慎重な判断が求められます。

一方で、障害年金には保険料の法定免除や非課税、経済的負担の軽減といった多くのメリットもあります。

これらの情報を踏まえ、制度を正しく理解すれば、障害年金は生活の支えとして大きな力を発揮します。

障害年金は、障害のある人の今と未来を支える制度です。

法令の定める等級に該当する傷病があり、受給要件をすべて満たす場合は、多大なメリットをもたらしてくれる障害年金を申請することをおすすめします。